Transition économique allemande : aperçu pour l’exportateur canadien

Les coûts de l’énergie en l’Allemagne : la fin du gaz russe bon marché

Vous devriez également consulter

Perspectives économiques mondiales et exportation

Conjoncture évolutive, hausse des coûts et croissance inégale : des facteurs décisifs pour l’export en 2026.

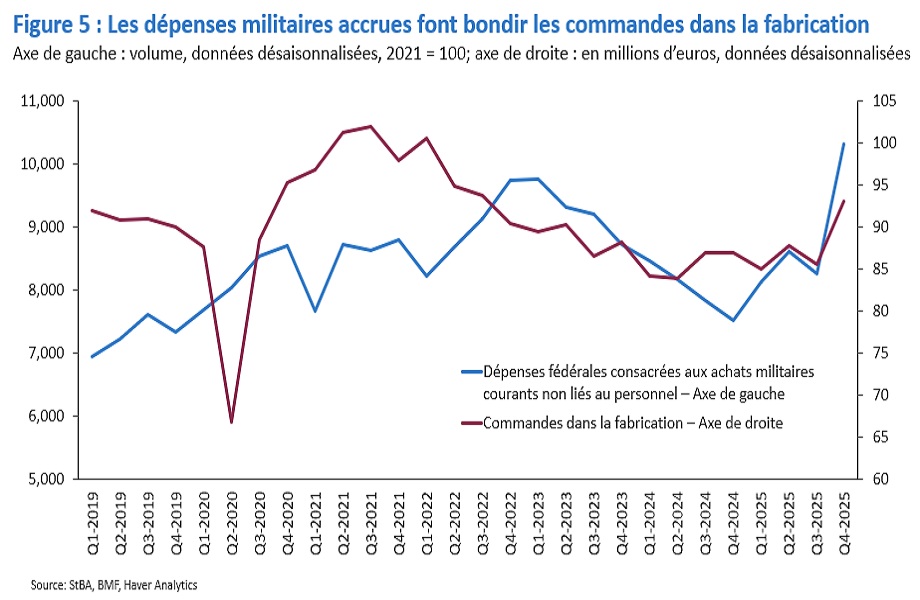

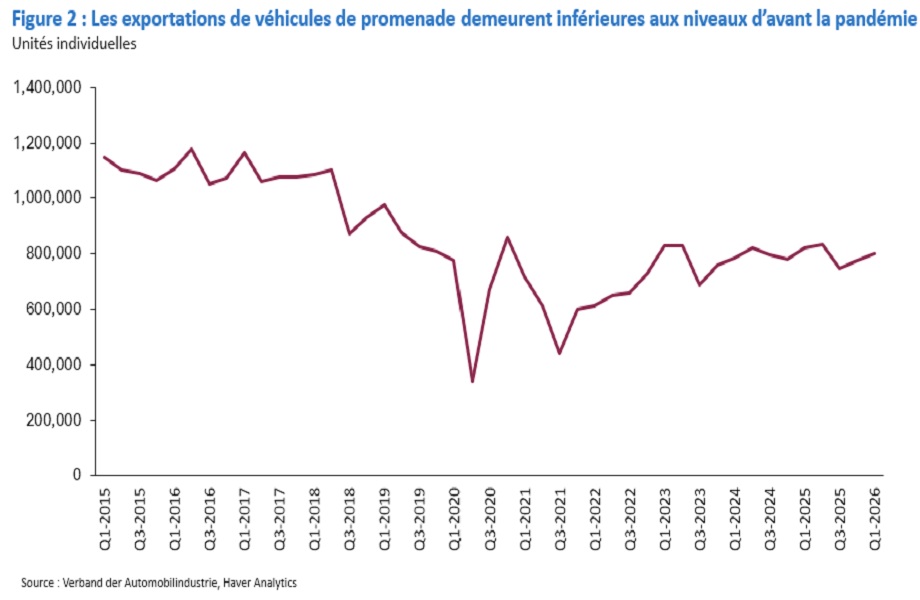

Perturbations des chaînes d’approvisionnement dans le secteur automobile allemand

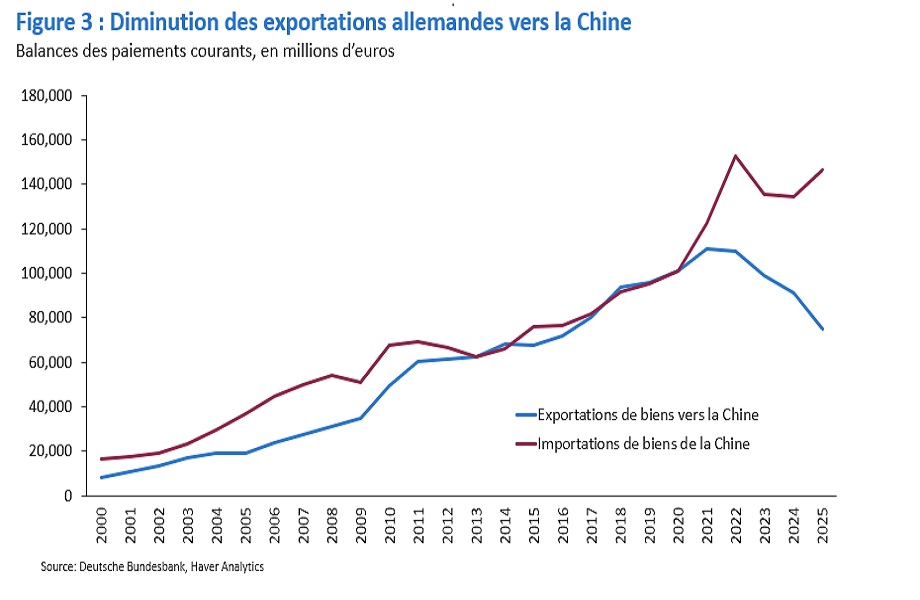

L’Allemagne et la Chine : de marché clé à concurrent mondial

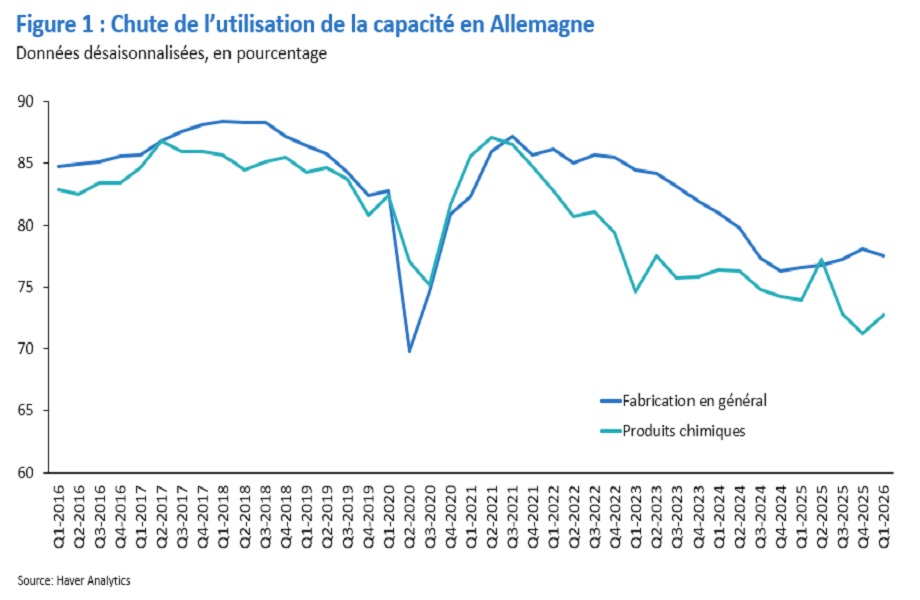

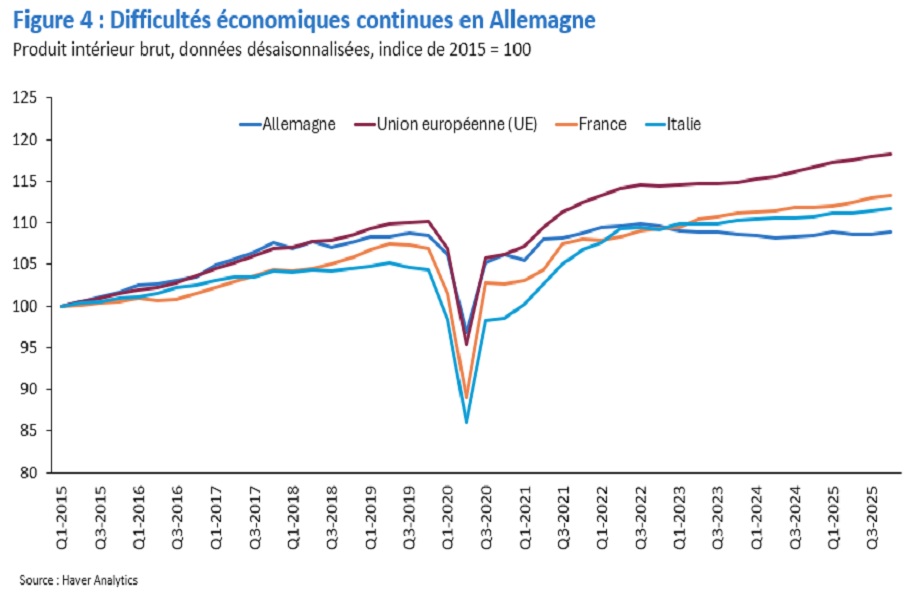

La croissance économique de l’Allemagne marque le pas

Virage de l’économie allemande : son impact pour les exportateurs canadiens

Perspectives économiques de l’Allemagne : ce qui se dessine à l’horizon