Le Canada évite la récession, mais des risques subsistent à l’horizon

Vous devriez également consulter

Perspectives économiques mondiales et exportation

Conjoncture évolutive, hausse des coûts et croissance inégale : des facteurs décisifs pour l’export en 2026.

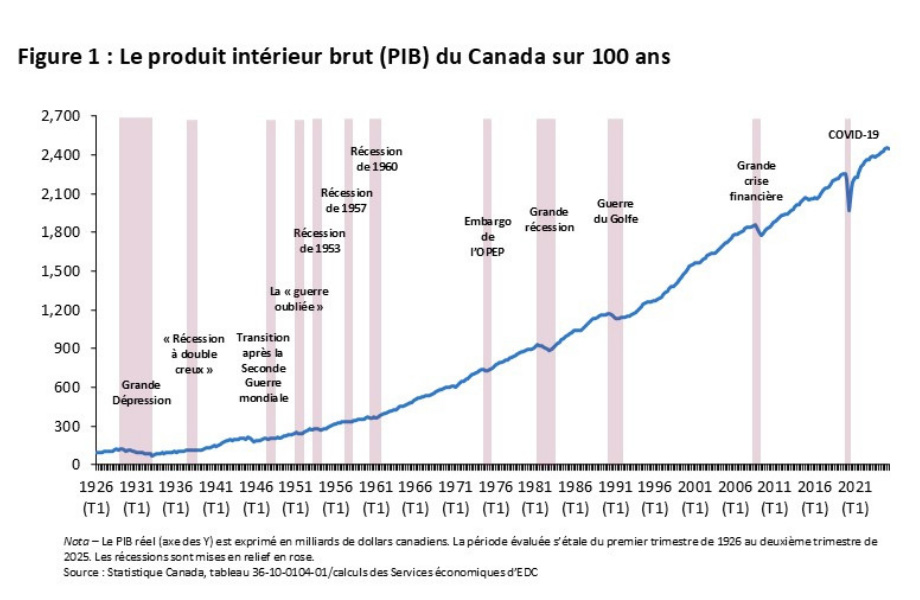

L’historique des récessions au Canada met en évidence les risques continus pour 2026

Risque de dégradation no 1 : perturbations commerciales et chocs tarifaires

Vous devriez également consulter

-

Les dix principaux risques pour les exportateurs canadiens en 2026

Négos de l’ACEUM, guerre tarifaire et récession sont parmi les dix principaux risques pour les exportateurs en 2026. L’analyse d’EDC aide à vous y préparer.

La dépendance du Canada à l’égard des exportations augmente les risques commerciaux

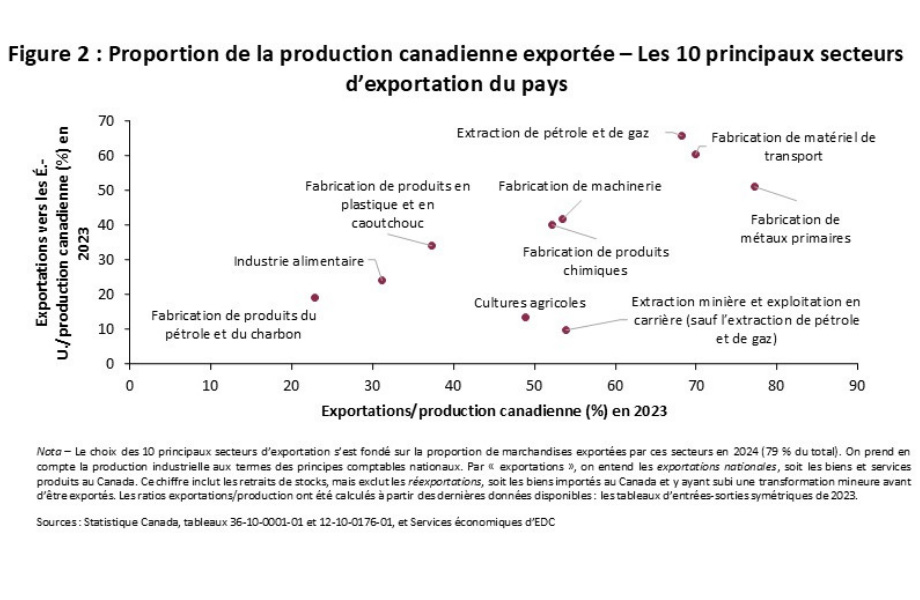

Les secteurs canadiens les plus exposés aux chocs tarifaires

Pleins feux sur les secteurs : automobile, acier, aluminium et foresterie

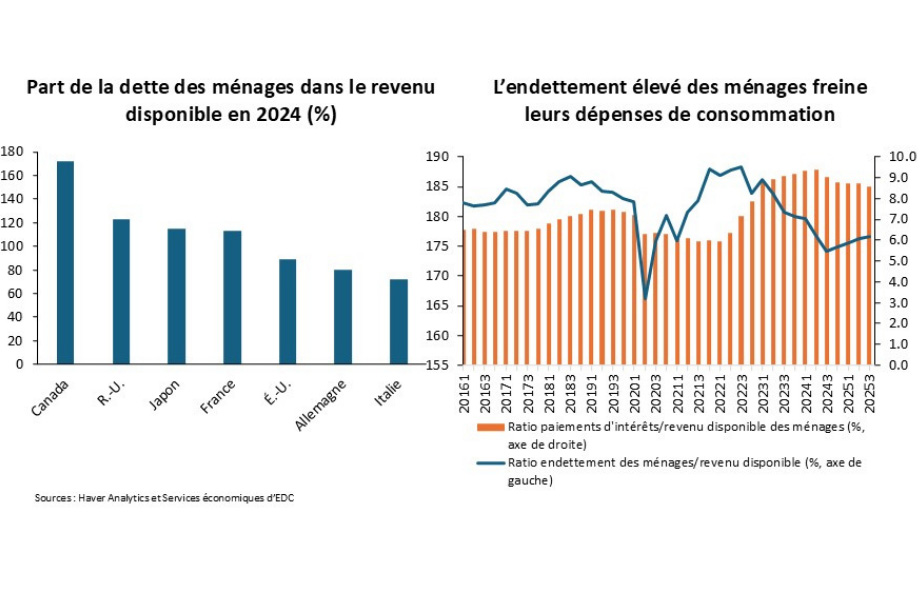

Risque de dégradation no 2 : détente de la demande du côté des consommateurs