Les minéraux critiques à un tournant : offre, traitement et IA

Précisions au sujet de l’auteur

Karicia Quiroz

Economiste | Renseignements sur les Pays et les Secteurs

Dans cet article :

La filière des minéraux critiques est en pleine mutation. Le potentiel des ressources n’est plus le principal centre d’intérêt. L’accent est désormais mis sur la capacité à assurer un approvisionnement fiable et à grande échelle, notamment lors d’épisodes marqués par des perturbations. Trois thèmes rendent compte de ce virage :

1. le défi ne se situe plus au niveau des conditions géologiques, mais plutôt de la concrétisation et l’exploitation de projets;

2. le secteur du traitement doit composer avec une forte congestion;

3. l’intelligence artificielle (IA) accroît la demande en minéraux critiques, tout en redéfinissant le mode de fonctionnement des mines.

Ces thèmes étaient évidents au congrès 2026 de l’Association canadienne des prospecteurs et entrepreneurs (ACPE), qui a réuni des sociétés minières, des investisseurs, des représentants gouvernementaux et des spécialistes de l’industrie de partout dans le monde.

Les participants au rendez-vous annuel de l’ACPE ont à maintes reprises formulé ce constat : il ne suffit plus de savoir où se trouvent les minéraux. De fait, ce qui retient de plus en plus l’attention des responsables gouvernementaux, des investisseurs et des utilisateurs finaux, c’est la capacité à assurer un approvisionnement fiable même lors de perturbations, et non la mise en valeur. La sécurité de la chaîne d’approvisionnement est maintenant au cœur des préoccupations de tous les acteurs.

Bon nombre de gouvernements ont emboîté le pas : l’aspect purement économique de la filière a cédé le pas au volet de sécurité nationale pour une raison évidente : ces minéraux jouent un rôle central dans les systèmes de défense, les infrastructures énergétiques et les technologies de pointe. Cette dynamique a contribué à créer une forme de « demande motivée par la sécurisation de l’offre », les acheteurs étant prêts à payer un supplément pour garantir un approvisionnement sûr, à mesure que la concentration du marché et les risques géopolitiques s’intensifient.

Ces priorités font écho aux contraintes sous-jacentes de l’approvisionnement. Selon S&P Global, l’échéance moyenne nécessaire pour arriver au stade de la production d’une nouvelle mine s’est étendue à près de 18 ans pour des projets qui se sont concrétisés entre 2020 et 2024 – près de trois fois plus de temps que dans les années 1990. Par conséquent, plutôt que de viser les découvertes pionnières, les capitaux d’exploration sont de plus en plus souvent orientés vers des possibilités à moindres risques, situées près de sites miniers existants, où les conditions géologiques et les infrastructures sont déjà bien établies.

Cela étant, la mise en valeur d’une exploitation minière demeure un projet coûteux et de longue durée soumis à plusieurs facteurs : délais d’obtention des autorisations, disponibilité des infrastructures (notamment sur le plan de l’électricité), risques financiers et de mobilisation de communauté environnante. Même avec des conditions géologiques très favorables, la croissance de l’approvisionnement à court ou moyen terme repose surtout sur le volet de mise en œuvre.

Vous devriez également consulter

EDC aide le Canada grâce au financement, aux partenariats et à l’exploitation minière durable.

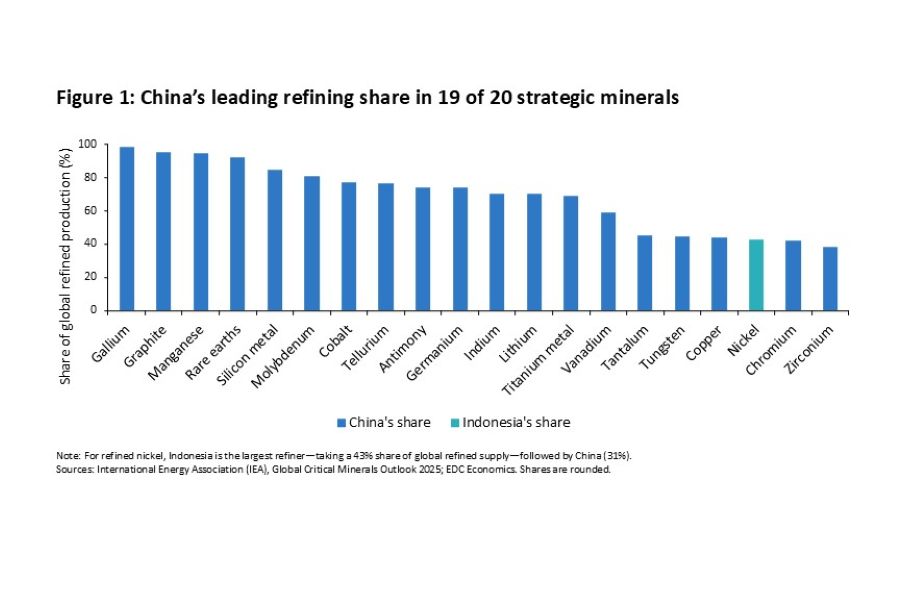

La question de la sécurité de l’approvisionnement est étroitement liée au contexte géopolitique à l’étape du traitement et du raffinage, où la capacité est plus concentrée – et plus difficile à reproduire – que dans le secteur minier. L’Agence internationale de l’énergie estime que la Chine occupe le premier rang de l’industrie du raffinage pour 19 des 20 minéraux stratégiques, avec une part de marché moyenne de 70 % (figure 1).

Les mesures de contrôle à l’exportation ont transformé ces risques de concentration en de véritables contraintes. En raison de décennies de sous-investissement, les capacités de traitement se sont concentrées dans une poignée de pays, ce qui a augmenté l’exposition aux perturbations de l’approvisionnement, à la volatilité des cours et aux risques liés au ravitaillement de secteurs comme l’énergie propre, la construction automobile, la défense et l’électronique de pointe. Selon l’Agence internationale de l’énergie, plus de la moitié des 20 minéraux stratégiques sont soumis à une forme ou une autre de contrôle à l’exportation.

Éléments des terres rares (ETR) : La Chine contrôle plus de 90 % des capacités de séparation et de raffinage, ainsi que la fabrication d’aimants permanents, qui constitue la principale utilisation en aval des éléments des terres rares. On s’attend à ce que la congestion de l’approvisionnement persiste tout au long de 2026, en particulier pour les ETR lourds utilisés dans les aimants à haute performance. Le principal goulet d’étranglement de la chaîne d’approvisionnement se trouve dans le secteur du traitement, et plus précisément dans la capacité à raffiner les matériaux pour leur conférer la qualité requise pour les applications magnétiques de pointe. Alors que ces capacités demeurent fortement concentrées en Chine, les pays qui dépendent des éléments des terres rares transformés restent vulnérables aux perturbations de la chaîne d’approvisionnement – une vulnérabilité mise en évidence par les mesures de contrôle à l’exportation mises en place par la Chine en 2025 et étendues au début de 2026.

Cette mainmise à l’étape du traitement joue aussi sur la tarification et la disponibilité, ce qui diminue la rentabilité de capacités de remplacement et contribue à une fragmentation du marché induite par les politiques publiques. Les gouvernements font de plus en plus appel à des outils comme le financement public, la constitution de stocks et les accords d’enlèvement (offtake) à long terme pour ancrer leurs chaînes d’approvisionnement dans des territoires partageant des valeurs communes, même s’il existe ailleurs une autre source à moindre coût pour cet approvisionnement.

Les discussions de l’ACPE ont mis en lumière la difficulté de résoudre la congestion du secteur du traitement. Faire tourner les raffineries exige un apport énergétique fiable, des réseaux de transport, une main-d’œuvre compétente et la possibilité de gérer les sous-produits – des avantages qui ont tendance à s’accumuler là où les industries de traitement sont bien établies.

L’IA, qui est en voie de devenir un nouveau vecteur de la demande de métaux, accentue les tensions engendrées par l’électrification et les infrastructures numériques. La plupart des activités de l’IA se déroulent dans de vastes centres de traitement de données, extrêmement gourmandes en électricité. L’Agence internationale de l’énergie estime que ces centres comptaient pour 1,5 % de toute la demande mondiale en électricité en 2024 –une part qu’on prévoit de voir doubler d’ici 2030.

Cette expansion de l’IA favorise les investissements dans la production et la transmission d’énergie, de même que la mise à niveau des réseaux électriques. Or, cette effervescence est alimentée par les métaux, et notamment l’aluminium pour les systèmes de refroidissement, les ETR pour le stockage de données et la fabrication des aimants à haute performance, et le cuivre, qui joue un rôle central dans l’ensemble de ces infrastructures. En effet, le cuivre est utilisé dans les câbles d’alimentation, les transformateurs électriques, les systèmes de refroidissement et la filerie interne. Selon les estimations de BloombergNEF, les centres de traitement de données IA utilisent en moyenne 27 tonnes de cuivre par mégawatt de capacité, ce qui équivaut à environ 400 000 tonnes de cuivre en moyenne par année pour couvrir la demande mondiale en cuivre des centres de traitement de données, pour la prochaine décennie.

Du côté de l’approvisionnement, l’IA est aussi en voie de redéfinir le mode de fonctionnement des mines. Les discussions menées au congrès de l’ACPE ont mis en évidence l’utilité de l’IA pour cerner des cibles à explorer, améliorer les taux de récupération dans les mines en exploitation et anticiper les problèmes d’équipement avant que les pannes surviennent. Ces progrès doivent reposer sur de solides assises en matière de données. Même si l’IA n’élimine pas les difficultés fondamentales comme l’obtention d’autorisations, les capacités de traitement ou la disponibilité de l’alimentation électrique, elle peut améliorer l’efficacité et la productivité et, dans la foulée, aider les minières à extraire une valeur accrue à partir d’actifs existants.

Conséquences pour la place du Canada dans le secteur des minéraux critiques

Ensemble, ces tendances – la demande portée par la sécurisation de l’approvisionnement, la congestion du secteur du traitement et l’envolée de la demande de métaux provoquée par l’IA – façonnent les possibilités que les contraintes qui définissent la place du Canada dans la filière des minéraux critiques.

Les forces actuelles du Canada sur la scène de l’exportation demeurent concentrées sur un petit groupe de produits de base, incluant l’aluminium, le cuivre, la potasse, le nickel et l’uranium, qui bénéficient tous d’une production à grande échelle et d’infrastructures de soutien bien implantées. En revanche, plusieurs minéraux prioritaires comme le lithium, le cobalt, le graphite et les ETR n’en sont encore qu’aux premiers stades du point de vue de l’exportation.

Un défi néanmoins demeure : attirer des capitaux à long terme, qui présentent une bonne tolérance au risque, particulièrement dans les domaines du traitement et du raffinage, tous très capitalistiques. Selon la Banque Royale du Canada (RBC), au cours de 25 dernières années, environ 10 % des investissements dans le secteur minier au Canada ont été consacrés exclusivement aux minéraux critiques, ce qui a consolidé le modèle « d’extraction et d’expédition » établi de longue date, qui vise largement à envoyer ailleurs les activités de traitement à forte valeur ajoutée.

Plus récemment, les investissements ont reçu un nouvel élan. Près de la moitié de tous les projets miniers actifs au Canada pour la période de 2024 à 2034 sont maintenant liés à des minéraux critiques, ce qui représente plus de 72 milliards de dollars en investissements potentiels. Des mesures récentes du gouvernement fédéral axées sur les infrastructures, le financement et le traitement contribuent à faire passer l’intérêt de la stratégie à la mise en œuvre des projets.

Par la force des choses, la compétitivité du Canada repose sur le volet de mise en œuvre. L’accès à une alimentation électrique à faibles émissions ainsi que des normes environnementales et sociales relativement robustes sont souvent mentionnés à titre d’avantages, alors que les gouvernements et les utilisateurs finaux mettent l’accent plus que jamais sur la façon dont les minéraux critiques sont produits. La capacité de convertir ces atouts pour consolider la place du Canada sur le marché de l’exportation découlera de plusieurs éléments : la poursuite des progrès en matière d’octroi de permis, le développement des infrastructures (notamment électriques), l’intégration dans les partenaires de chaînes d’approvisionnement, et l’expansion des capacités nationales de transformation et de raffinage.

Dans ce contexte, Exportation et développement Canada (EDC) soutient le secteur canadien des minéraux critiques en aidant les entreprises à gérer le risque, à accéder à des capitaux et à s’intégrer aux chaînes d’approvisionnement au moment où la demande mondiale et les tensions sur la sécurité de la chaîne d’approvisionnement s’accentuent.

Nouveau à EDC? Consultez le Centre aide-export pour entrer en contact avec un conseiller en commerce et découvrir comment nous pouvons appuyer votre stratégie d’exportation. Déjà client d’EDC? Communiquez avec votre gestionnaire relationnel pour discuter de la façon dont les derniers développements mondiaux pourraient affecter votre entreprise, ou appelez-nous au 1-800-229-0575.