ACPE : L’industrie minière canadienne brille malgré l’incertitude

Précisions au sujet de l’auteur

Karicia Quiroz

Economiste | Renseignements sur les Pays et les Secteurs

Dans cet article :

Malgré les préoccupations liées à la hausse des tarifs douaniers, à l’inflation et à l’incertitude économique mondiale, les perspectives de l’industrie minière canadienne sont pavées d’or. Littéralement.

Il s’agit de l’un des principaux constats qui sont ressortis lors du congrès annuel de l’Association canadienne des prospecteurs et entrepreneurs (ACPE) qui a eu lieu à Toronto, du 2 au 5 mars dernier. Organisé pour présenter les dernières perspectives du marché, les innovations et les possibilités d’investissement dans l’exploration et l’exploitation minières, l’événement 2025 a attiré plus de 27 000 dirigeants d’entreprises, décideurs du gouvernement, investisseurs et experts de l’industrie du monde entier.

« Les minéraux sont l’épine dorsale des technologies modernes et sont indispensables à notre vie quotidienne, ce qui souligne le rôle essentiel de l’exploration et de l’exploitation minières dans la vigueur et la résilience économiques du Canada », a déclaré Raymond Goldie, président de l’ACPE, en parlant d’une industrie qui a contribué directement à hauteur de 112 milliards de dollars au produit intérieur brut (PIB) du Canada en 2024.

Les besoins en minéraux critiques pour opérer la transition énergétique (malgré les perspectives incertaines aux États-Unis) ont été soulignés, le Canada étant cité comme ayant des débouchés importants dans les produits de base de valeur. L’or et le cuivre comptent parmi les principales exportations de minerais et de métaux du Canada, mais des questions planent toujours sur la façon dont ils seront touchés par l’environnement commercial et économique actuel.

Al Pritchard, directeur des secteurs et des services consultatifs internationaux à Exportation et développement Canada (EDC), dirige l’élaboration de la stratégie d’EDC en matière de minéraux critiques et soutient les sociétés minières canadiennes tant au pays qu’à l’étranger. Il supervise également le Programme de jumelage d’affaires d’EDC et favorise ainsi les occasions d’affaires entre les entreprises canadiennes et les clients miniers internationaux.

« En 2024, EDC a facilité des activités commerciales de 8,9 milliards de dollars canadiens dans l’industrie minière et a soutenu plus de 250 entreprises canadiennes. Ce secteur est vital pour le Canada, et EDC s’est engagée à soutenir la croissance de notre capacité d’exploitation minière et de traitement des minéraux », a affirmé M. Pritchard.

À mesure que le monde passe à un avenir plus sobre en carbone, la demande en minéraux utilisés dans les technologies propres augmente. En 2022, le gouvernement fédéral a annoncé sa stratégie sur les minéraux critiques de 4 milliards de dollars afin de positionner le Canada comme fournisseur mondial de choix pour ces ressources essentielles.

« Comme elle soutient la croissance des projets canadiens liés aux minéraux critiques, EDC tient à tirer parti de ses relations internationales pour accélérer le développement. EDC est bien placée pour diriger le financement et le soutien de ces projets. »

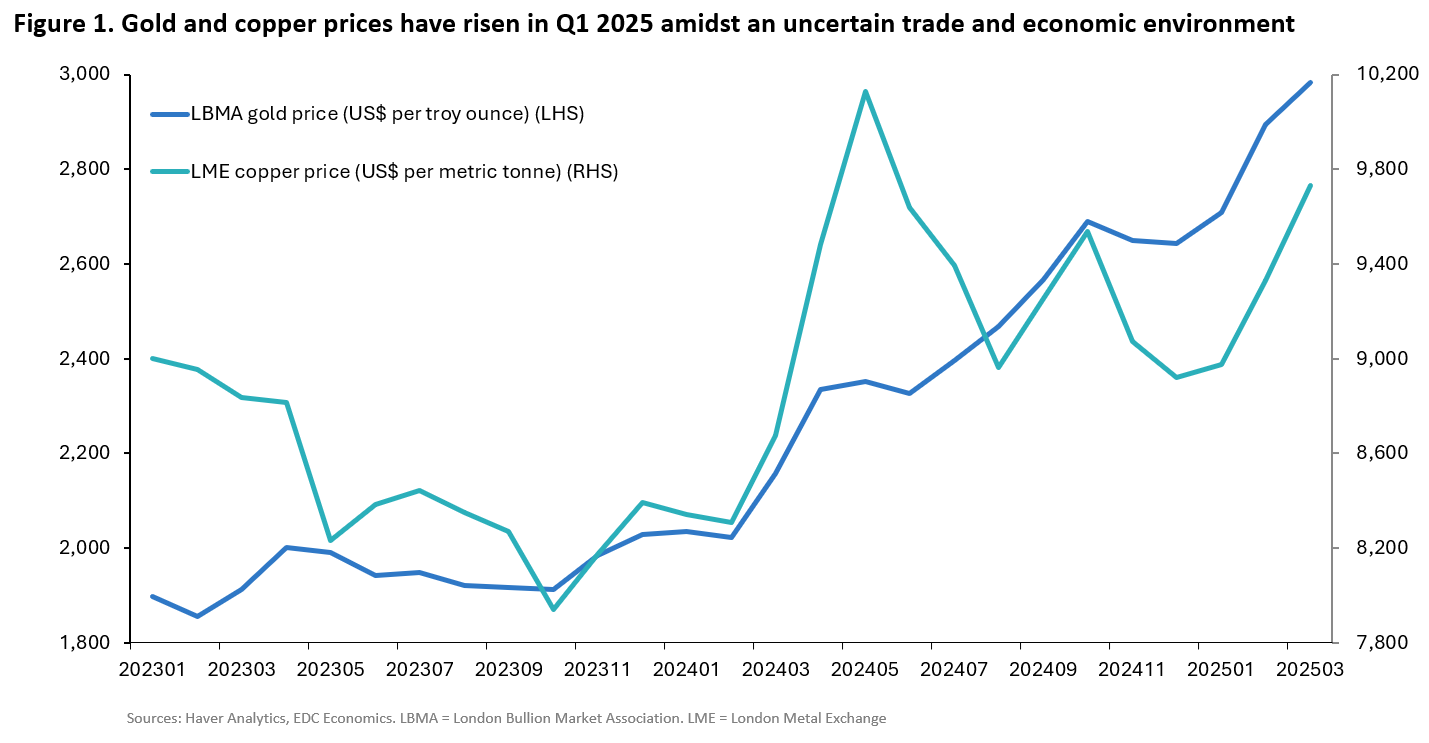

En raison des préoccupations relatives à l’incidence des tarifs douaniers, l’attrait accru de l’or en tant que valeur refuge provoque une flambée de la demande et des cours. Déjà, en mars de cette année, le cours quotidien a dépassé la barre des 3 000 $ US par once troy pour la première fois dans l’histoire, et il n’y a aucun signe de ralentissement.

- L’or est une protection contre l’inflation. L’inflation n’a pas d’incidence sur la valeur de l’or; l’or est une « réserve de valeur », ce qui signifie qu’il conserve sa valeur au fil du temps. Vu les préoccupations liées à l’inflation découlant des politiques du président étatsunien Donald Trump, les investisseurs continueront à tirer parti de l’or pour diversifier leur portefeuille et se protéger contre l’inflation.

- Les banques centrales continueront d’acheter de l’or pour « dé-dollariser » le marché mondial. L’invasion à grande échelle de l’Ukraine par la Russie en 2022 a été le catalyseur initial de l’augmentation de l’achat d’or par les banques centrales. Pour réduire le risque géopolitique et la dépendance au dollar américain, les banques centrales ont acheté plus de 1 000 tonnes d’or par an depuis 2022, soit plus du double de la moyenne annuelle de la dernière décennie. Vu l’incertitude quant à l’impact économique des politiques du président Trump, les banques centrales continueront probablement d’acheter de l’or au même rythme cette année.

- L’or coule vers l’Ouest. Il y a eu un mouvement récent de l’or vers les États-Unis pour contrer le risque de répercussions des tarifs douaniers de notre voisin du Sud sur les importations d’or, les stocks aurifères du Commodity Exchange (COMEX) de New York atteignant des sommets s’apparentant aux niveaux enregistrés pendant la pandémie. Cette année, vu l’inflation et les baisses de taux d’intérêt potentiels, les investisseurs occidentaux vont probablement s’appuyer sur cette dynamique du marché de l’or et augmenter leurs investissements dans ce métal précieux.

Vous devriez également consulter

Minerais et métaux, filière nucléaire, automobile, technologies propres, services : les tendances

Le cuivre est un intrant clé dans les industries de premier plan comme la construction, l’électronique et le transport. Sa demande est étroitement liée à la croissance économique, en particulier à celle de la Chine, qui représente plus de la moitié de la demande mondiale de cuivre. Mais malgré des perspectives économiques potentiellement moins intéressantes à court terme, en raison de la montée des tensions commerciales mondiales (en particulier entre les États-Unis et la Chine) et du ralentissement de la consommation de la Chine, la demande pour le cuivre et son cours devrait encore augmenter cette année et en 2026 (quoiqu’à un rythme plus lent) en raison de son importance stratégique.

- Le cuivre est un intrant clé de l’économie numérique et à faible intensité de carbone. La demande mondiale croissante de technologies de décarbonation qui reposent sur des intrants en cuivre, notamment les énergies renouvelables et les véhicules électriques, entraînera une hausse de la demande pour le cuivre au cours des cinq prochaines années. La croissance de l’intelligence artificielle (IA) et des centres de données stimulera également la demande pour ce métal, la quantité de cuivre que l’on retrouve dans les centres de données étant appelée à se multiplier par six d’ici 2050.

- Il y aura probablement une pénurie de cuivre. Compte tenu de la demande croissante, on s’attend à ce qu’il y ait une pénurie de cuivre. BHP, le producteur cuprifère, estime pour sa part que le manque à combler correspondra à 10 millions de tonnes d’ici 10 ans. Il est de plus en plus coûteux de développer des mines de cuivre, car les teneurs en minerai (la concentration de cuivre dans la roche minière) sont en déclin depuis 1991. Davantage d’investissements dans la production minière seront nécessaires pour assurer un approvisionnement suffisant pour répondre à la demande, soit potentiellement jusqu’à 250 milliards de dollars américains au cours des 10 prochaines années.

- Les substituts du cuivre sont limités. Les déchets de cuivre ne devraient pas suffire à combler le manque. D’autres substituts potentiels, comme l’aluminium, ne sont pas aussi viables que le cuivre dans certaines applications étant donné la conductivité électrique supérieure du cuivre.

Qu’est-ce que tout cela signifie pour les exportateurs canadiens d’or et de cuivre? Pour l’or, un environnement commercial et économique incertain fait grimper la demande et son cours à des niveaux sans précédent. En revanche, pour le cuivre, c’est malgré des perspectives économiques potentiellement plus sombres que sa demande et son cours devraient encore croître cette année, bien qu’à un rythme plus lent (et avec une volatilité importante) qu’ils ne l’auraient fait autrement. Les exportateurs devraient être conscients des tendances actuelles et des fluctuations potentielles des cours des deux métaux, qui peuvent avoir une incidence sur leurs rendements.

Source : Haver Analytics; Services économiques d’EDC; LBMA (London Bullion Market Association); LME (London Metal Exchange)

Malgré l’incertitude entourant les perspectives de la transition énergétique aux États-Unis, la demande mondiale pour les technologies de décarbonation ne devrait pas ralentir de sitôt. Les investissements dans les véhicules électriques, les énergies renouvelables, les réseaux électriques intelligents et les systèmes de stockage de l’énergie nécessiteront des apports substantiels en minéraux critiques. De nombreux participants au congrès de l’ACPE ont souligné les débouchés viables du Canada dans ce domaine, mais ont reconnu les défis techniques liés à la découverte de gisements « inexplorés » plus profonds et plus éloignés au pays ainsi qu’aux infrastructures nécessaires pour se rendre à ces projets plus reculés. Pourtant, le Canada dispose d’un approvisionnement en minéraux critiques approprié et de développements clés dans divers territoires. Quelques exemples :

Ontario

- La province a fait progresser sa production de minéraux critiques, 25 % de ses 36 mines actives étant affectées aux minéraux critiques. En 2023, la province a produit 6,4 milliards de dollars en minéraux critiques, en mettant l’accent sur le nickel, le cobalt, le cuivre et les métaux du groupe platine.

Québec

De nombreux projets pourraient positionner le Canada de façon concurrentielle lorsqu’ils atteindront le stade de production.

- La mine Matawinie et l’usine de matériaux de batteries de Bécancour de la phase 2 de Nouveau Monde Graphite (NMG) pourraient approvisionner à court terme les marchés nord-américains des véhicules électriques et des systèmes de stockage d’énergie en graphite, un composant clé des batteries lithium-ion. NMG vient de publier une étude de faisabilité actualisée, ce qui signifie que, advenant une décision d’investissement positive, le projet pourrait être construit et commencer la production en moins de trois ans.

- Le projet Dumont Nickel, considéré comme l’une des « exploitations de nickel à empreinte carbone la plus faible » au monde, vise une production annuelle de 39 000 tonnes de nickel (concentré de sulfure) à partir de 2028, qui alimenterait le marché des véhicules électriques et des systèmes de stockage d’énergie.

- Le projet Lac à Paul d’Arianne Phosphate vient d’achever une étude de préfaisabilité pour développer une installation de conversion de son concentré de phosphate en acide phosphorique purifié (APP) de qualité batterie. L’APP est un intrant clé dans la fabrication des batteries lithium-fer-phosphate, une chimie qui commence à dominer le marché des batteries pour les véhicules électriques et les systèmes de stockage d’énergie. L’installation, si elle était construite, serait le plus grand producteur d’APP en dehors de la Chine.

Colombie-Britannique

Pour contrer les répercussions négatives potentielles des tarifs douaniers des États-Unis, la province travaille à accélérer certains de ses projets de minéraux critiques pour les exportations vers les marchés étrangers. Le premier ministre David Eby a récemment annoncé une liste de projets prioritaires qui accéléreraient leur processus d’évaluation environnementale et de délivrance de permis. Mais on a également souligné, au cours des séances du congrès de l’ACPE, l’importance de l’engagement auprès des groupes autochtones et de leur juste représentation tout au long du processus.

Pour en savoir plus sur les perspectives du Canada en ce qui a trait aux produits de base (y compris l’or et le cuivre) dans le contexte actuel d’incertitude commerciale, lisez les Perspectives économiques mondiales d’Exportation et développement Canada. L’édition du printemps 2025 présente les avis de spécialistes des Services économiques d’EDC sur les principales économies mondiales et les répercussions sur le cours des produits de base, les taux d’intérêt et la croissance du PIB.